全民关注!“权威人士谈话”引爆市场 终极版解读来了

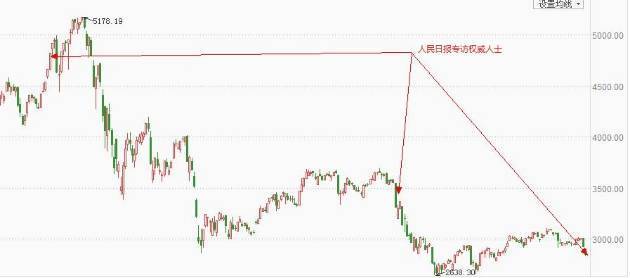

继去年5月25日《五问中国经济》和今年1月14日《七问供给侧结构性改革》之后,“权威人士”周一(5月9日)再度现身人民日报,以《开局首季问大势》一文谈中国经济形势。权威人士表示,我国经济运行不可能是U型,更不可能是V型,而是L型的走势。由于“权威人士谈话”代表了最高层对经济形势的意见,此文一出,市场反应强烈,那么我们应该怎么解读权威人士的表态呢?

市场反应强烈,首先是因为这是“神秘的”权威人士第三次接受人民日报专访访谈,前两次(去年5月25日和今年1月4日)谈话之后,股市和债市都出现明显的趋势性走势。

比如A股,第一次专访之后,股市在6月中旬见顶回落;今年1月4日文章发布当天,沪指暴跌6.86%,深成指跌8.20%。

而周一大盘再度出现大跌,沪指下跌2.79%,对此财富证券首席分析师赵欢表示,人民日报援引权威人士采访称,中国经济L型走势会持续几年,不能加杠杆硬推。这一表态意味着未来中国经济复苏缓慢,弱市行情下,难以刺激增量资金入场。

而债券市场方面,前两次专访后,债券收益率也出现了明显的趋势性方向。

经济L型,料需求刺激告一段落

市场对“权威人士谈话”最关注的,莫过于权威人士对经济形式的判断。权威人士表示,“综合判断,我国经济运行不可能是U型,更不可能是V型,而是L型的走势。这个L型是一个阶段,不是一两年能过去的。”

此前今年一季度,我国GDP同比增长6.7%,好于市场预期。同时,其他一些经济指标也明显出现暖色。有人认为,中国经济实现了“开门红”,有人认为是进入了“小阳春”,更有乐观者认为中国经济已触底,将呈现U型反转。但此次权威人士明确否定了这种判断。

不过,权威人士也强调,“我们对中国的发展前景充满信心,我国经济潜力足、韧性强、回旋余地大,即使不刺激,速度也跌不到哪里去。对一些经济指标回升,不要喜形于色;对一些经济指标下行,也别惊慌失措。”

基于经济L型的判断,权威人士谈话强调,“供给侧是主要矛盾,供给侧结构性改革必须加强、必须作为主攻方向”。

九州证券首席经济学家邓海清表示,这表明“供给侧改革”取代“稳增长”成为政府工作重点。也意味着需求刺激告一段落,供给侧改革重新成为重点。

邓海清评论称,权威人士谈话对货币政策的态度非常明确:“要彻底抛弃试图通过宽松货币加码来加快经济增长、做大分母降杠杆的幻想”、“避免用‘大水漫灌’的扩张办法给经济打强心针”。

邓海清称,他们在2016年一季度货币政策执行报告点评中就提出,2014-2015年的货币政策宽松周期已经结束,主要逻辑是经济回暖、通胀回升,货币宽松的必要性和可能性都几乎不存在,此次权威人士的表态验证了这一判断。

邓海清评论称,权威人士对货币政策的态度非常明确:“要彻底抛弃试图通过宽松货币加码来加快经济增长、做大分母降杠杆的幻想”、“避免用‘大水漫灌’的扩张办法给经济打强心针”。

一个更广的视角来看,中国央行与全球央行开始“再同步”,主要央行均进入货币政策观察期。从全球货币政策周期同步性来看,美、欧、日货币政策由分化走向收敛:美国加息步伐放缓,欧、日放松进程暂停。在欧美日央行都进入观察期之后,中国也开始由宽松周期进入观察期。

另一方面,邓海清认为,政府重心切换到调结构也意味着,政策层确认经济已经见底回升,中国经济已经进入L型下半场,持续5年的经济下滑结束,否则不具备把改革放在首位的条件。

股 市:回归功能定位,料无股灾不救市

“权威人士谈话”中还提到了股市、房市和汇市。权威人士表示,“树不能长到天上,高杠杆必然带来高风险,控制不好就会引发系统性金融危机,导致经济负增长,甚至让老百姓储蓄泡汤。不能也没必要用加杠杆的办法硬推经济增长。最危险的,是不切实际地追求“两全其美”,盼着甘蔗两头甜,不敢果断做抉择。

权威人士指出,按照这个思路,我们就明确了股市、汇市、楼市的政策取向,即回归到各自的功能定位,尊重各自的发展规律,不能简单作为保增长的手段。

权威人士称,股市要立足于恢复市场融资功能、充分保护投资者权益,充分发挥市场机制的调节作用,加强发行、退市、交易等基础性制度建设,切实加强市场监管,提高信息披露质量,严厉打击内幕交易、股价操纵等行为。

民生证券管清友表示,这说明高层对于高杠杆的风险是有清醒认识的,希望各位投资者也能认识到这一问题。访谈专门降到了金融风险,高杠杆风险。这实际上明确了对高杠杆要严肃对待,对金融领域的风险要严肃对待。

权威人士对股市的表态后,是否会影响国家队力量对A股市场的支撑呢?管清友表示,我个人观察,股市的基本功能是融资,至于指数的涨跌,只要不发生去年6月股灾的情况,不会出现人们期待的救市。

邓海清则认为,短期来看,权威人士的表态利空股市,包括经济非V或U型(对企业盈利预期下降),否定货币宽松(对无风险利率下降预期降低);但长期来看,随着供给侧改革的推进,企业优胜劣汰分化加剧,优质企业将获得比供给侧改革之前更高的盈利。上市公司作为优质公司的代表,盈利改善程度要好于整体经济情况。

因此,邓海清表示,我们仍然坚定看好基本面驱动的股市“健康牛”,价值投资最好的时代到来。

楼市:不应加杠杆去库存

关于楼市,权威人士谈话指出,房市要通过人的城镇化“去库存”,而不应通过加杠杆“去库存”,房子是给人住的,这个定位不能偏离,逐步完善中央管宏观、地方为主体的差别化调控政策。

邓海清表示,此次权威人士否定了“房地产加杠杆去库存”的做法。其原因可能有三点,一是从国际经验来看,美国次贷危机的本质就是房地产市场加杠杆,无论哪个领域加杠杆都蕴含着巨大的去杠杆风险;二是2015年底以来对房地产刺激力度偏大,导致一线城市房价涨幅过快,担忧存在泡沫风险;三是对于房地产加杠杆政府不应释放明确的引导信号,也就是说如果市场自发的可控房地产加杠杆是有空间的,但是一旦政府明确引导房地产市场向好,那么存在泡沫化失控的风险。

对于汇市,权威人士谈话指出,汇市要立足于提高货币政策自主性、发挥国际收支自动调节机制,在保持汇率基本稳定的同时,逐步形成以市场供求为基础、双向浮动、有弹性的汇率运行机制。

通胀:大幅走高或通缩可能性都很小

对于通胀,权威人士表示,社会上认为通胀的人在增加,认为通缩的也不少,各有各的理由。还不能匆忙下结论。权威人士的理由是,产能过剩严重,物价普遍大幅上升缺乏实体支撑,同时流动性充裕,消费能力旺盛,通缩可能也不大。

邓海清表示,在现代金融体系下,货币超发的结果是资产价格泡沫而不是通胀,即使导致通胀,必然是先有经济回暖再有通胀;如果没有最终需求,试问囤积大宗商品、蔬菜卖给谁?如果货币超发能够导致通胀上升,那日本、欧洲央行货币超发最严重,为何其通胀却是主要国家中最低?

我们在2015年底提出“2016年通胀归来”,但我们从来不认为中国现阶段能够达到高通胀。我们的判断与权威人士一致,通胀大幅上行或者重新回到通缩的可能性都很小。

你会喜欢

到底该配置什么?神奇理论指示一方向

股市交易背后的真相!博弈论作者告诉你

股票套牢怎么办,五招来解套

五分钟看懂人民币贬值对你的影响

营改增后怎么交税你知道吗?

加载中